Foto di Francesco Bini. Fonte Wikimedia Commons / CC BY-SA 4.0

Dopo la decisione delle sezioni unite della Corte di Cassazione, l’articolo passa in rassegna diverse affermazioni correnti nel dibattito sull’ammortamento francese, con l’intento di dimostrare che alcune si fondano sulla non corretta trasposizione nel diritto di concetti di matematica finanziaria, altre al contrario sulla mancata considerazione di principi consolidati in matematica finanziaria, altre ancora sulla limitata propensione dei giuristi a ragionare in termini quantitativi. In questo modo viene riesaminata criticamente la loro rilevanza sulle questioni sollevate sulla legittimità e sulla trasparenza del prestito alla francese.

After the decision of the Grand Chamber of the Italian Supreme Court, the article reviews various statements common in the debate on French amortisation, with the aim of showing that some are based on the incorrect transposition of financial mathematics concepts into law, others, on the contrary, on the failure to consider established principles in financial mathematics, and yet others on the limited inclination of lawyers to reason in quantitative terms. In this way, their relevance to the issues raised regarding the legitimacy and transparency of the French loan is critically re‑examined.

1. Introduzione

Il dibattito sull’ammortamento alla francese successivamente alla sentenza delle Sezioni Unite n. 15130 del 29/05/24[1] non si è sopito[2], ma al contrario ha trovato nuovo alimento nella motivazione della decisione.

Uno dei meriti, non il minore, della sentenza è quello di avere dettato una definizione rigorosa della figura.

Secondo questa definizione l’ammortamento alla francese «è caratterizzato dal fatto che il rimborso del capitale e degli interessi avviene secondo un piano che prevede il pagamento del debito a “rate costanti” comprensive di una quota capitale (crescente) e di una quota interessi (decrescente). Il mutuatario si obbliga a pagare rate di importo sempre identico composte dagli interessi, calcolati sin da subito sull’intero capitale erogato e via via sul capitale residuo, e da frazioni di capitale quantificate in misura pari alla differenza tra l’importo concordato della rata costante e l’ammontare della quota interessi. […] Il rimborso delle frazioni di capitale conglobate nella rata in scadenza produce l’abbattimento del capitale (debito) residuo e la riduzione del montante[3] sul quale sono calcolati gli interessi (maturati nell’anno), determinando così la progressiva diminuzione della quota (della rata successiva) ascrivibile agli interessi e il corrispondente aumento della quota ascrivibile a capitale e così via.» (punto 9 della sentenza).

Potrebbe sembrare che tale definizione anticipi, in modo tautologico, la soluzione delle questioni sollevate sulla sua legittimità[4]; ma in realtà essa recepisce correttamente i caratteri strutturali della figura, come da lungo tempo individuati dalla dottrina matematico‑finanziaria, ed è perfettamente aderente alla prassi negoziale; invero le critiche meglio argomentate e più consapevoli rivolte all’ammortamento alla francese fanno riferimento esattamente al modello individuato e descritto dalla sentenza.

Non di meno le argomentazioni e i temi ricorrenti nel dibattito successivo risentono di persistenti difficoltà nella rappresentazione corretta dei singoli caratteri della figura, delle reciproche interrelazioni fra di essi, delle loro implicazioni, difficoltà che si riflettono nella valutazione delle questioni che sono state sollevate sulla legittimità del modello negoziale sotto diversi aspetti, quali la violazione del divieto di anatocismo di cui all’art. 1283 c.c., la presenza della “capitalizzazione composta”, l’indeterminatezza dell’oggetto del contratto ex art. 1346 c.c., l’indeterminatezza o mancata indicazione del tasso di interesse e delle condizioni contrattuali, il rispetto delle regole di trasparenza bancaria.

Le considerazioni che seguono pertanto si muovono, prima che sul piano giuridico[5], sul piano della ricognizione dei caratteri oggettivi della figura, certamente nel rispetto degli insegnamenti della matematica finanziaria, ma avendo cura di non delegare a tale disciplina valutazioni di carattere eminentemente giuridico, quali la ricostruzione delle fattispecie legali, l’imputazione dei flussi finanziari (il loro “titolo” giuridico), l’individuazione delle pattuizioni negoziali.

In particolare un punto fermo è l’insegnamento, assolutamente pacifico, secondo il quale il valore della rata costante è determinato univocamente dall’importo del capitale erogato, dalla durata del prestito, dalla frequenza dei pagamenti, dal tasso di interesse. Infatti le Sezioni Unite rilevano che al quesito sull’indeterminatezza del contratto «è agevole rispondere in senso negativo quando il contratto di mutuo contenga le indicazioni proprie del tipo legale (art. 1813 ss. c.c.), cioè la chiara e inequivoca indicazione dell’importo erogato, della durata del prestito, della periodicità del rimborso e del tasso di interesse predeterminato» (punto 15). È noto infatti che l’importo della rata è determinato da una precisa formula matematica secondo la quale esso dipende da queste variabili, che restituisce un unico risultato una volta che esse siano tutte individuate.

Va qui precisato che questa univocità presuppone una ulteriore condizione, quella dell’esigibilità a ogni scadenza degli interessi maturati sul capitale residuo, su cui la Corte molto opportunamente si è soffermata, benché non fosse menzionata nell’ordinanza di rinvio[6], e che in verità, insieme all’anatocismo, si potrebbe definire il convitato di pietra di qualunque discussione sull’ammortamento alla francese. La sentenza al riguardo ha affermato che gli interessi possono essere resi esigibili anteriormente alla scadenza del capitale su cui maturano, rilevando fra l’altro come la regola della remunerazione periodica del capitale sia coerente col carattere compensativo dell’interesse, che costituisce «il corrispettivo della disponibilità per un certo periodo di tempo della somma mutuata o, più precisamente, della parte non ancora rimborsata e cioè del debito residuo», e con «l’ordinato svolgimento della vita economica e sociale» (punto 14).

È opinione di chi scrive che la soluzione di tutte le questioni sopra sinteticamente ricordate si possa desumere dai caratteri oggettivi del prestito alla francese e dall’applicazione degli strumenti forniti dal diritto civile e che invece molte affermazioni correnti, alcune delle quali ormai assurte quasi al rango di senso comune, siano basate su nozioni matematico‑finanziarie di cui non si è approfondito adeguatamente il significato.

In altre parole ci sembra che assumendo che vi siano verità nascoste che la logica giuridica, diversamente dalla matematica finanziaria, non sarebbe in grado di disvelare – quali l’anatocismo o il costo “occulti” – si pervenga facilmente a conclusioni fondate solo sulla preventiva accettazione di “verità” matematiche che in realtà presuppongono la soluzione di questioni giuridiche, che in questo modo sono sottratte a una verifica obiettiva e razionale secondo i criteri del diritto.

Altre affermazioni correnti ci sembrano, al contrario, determinate dalla mancata considerazione di dati pacifici in ambito matematico‑finanziario o, semplicemente, dalla poca dimestichezza dei giuristi con ragionamenti di indole quantitativa.

Di queste affermazioni proponiamo qui una rassegna, con un nostro esame critico, che offriamo al giudizio del lettore.

2. L’ammortamento alla francese imputa la rata in via prioritaria al pagamento degli interessi, mentre posticipa la restituzione del capitale

L’affermazione che l’ammortamento alla francese sia connotato da un particolare criterio di imputazione della rata[7], che privilegia il pagamento degli interessi, sembra molto intuitiva, a giudicare dal suo grado di diffusione; in modo semplicemente speculare si afferma che poiché la rata è imputata in via prioritaria al pagamento degli interessi si posticipa la restituzione del capitale[8].

Ora, la rata costante è determinata secondo la nota formula dal capitale, dal tasso di interesse, dal numero e dalla frequenza dei pagamenti, in modo tale che, individuati questi elementi, esiste un unico valore che costituisce la soluzione dell’equazione.

Una volta che il valore della rata sia così determinato necessariamente esso corrisponderà alla somma della quota interessi e della quota capitale e queste saranno conformi alle condizioni di partenza: la prima quota interessi sarà pari al prodotto del tasso per il capitale iniziale e le successive al prodotto del tasso per il capitale residuo; la somma delle quote di capitale sarà pari all’importo del prestito.

Se si alterasse il rapporto fra quota interessi e quota capitale verrebbe meno il rispetto delle condizioni di partenza; ad esempio ipotizzando di imputare una quota maggiore alla restituzione del capitale si genererebbe un debito per interessi maturati e non corrisposti, di cui si dovrebbe decidere che fare, e il maggiore importo imputato a capitale necessariamente inciderebbe sulla quota interessi della rata successiva, e quindi sul suo importo totale.

In realtà l’affermazione presuppone, implicitamente o esplicitamente, ma senza fondamento, che l’importo della rata sia una pattuizione autonoma e indipendente dalle altre, e che l’intermediario possa realizzare, a danno del mutuatario, uno “scambio” fra restituzione del capitale e pagamento degli interessi[9], quando invece esso è determinato da tutte le condizioni sopra citate.

È vero piuttosto che la regola relativa al pagamento degli interessi è logicamente indipendente dalla pattuizione relativa al rimborso del capitale e che quest’ultima, una volta stabiliti il numero e la frequenza dei pagamenti e la condizione della rata costante, è obbligata.

Un esempio può chiarire quanto stiamo esponendo.

Supponiamo che Sempronio, trovandosi nella necessità di fare fronte a una spesa imprevista, chieda in prestito a un parente la somma di 100.000 €, impegnandosi a corrispondere annualmente interessi al tasso del 5% e a restituirla nel tempo massimo di 5 anni, con possibilità di effettuare a sua discrezione restituzioni parziali del capitale. In altre parole il termine per la restituzione, benché il prestito sia oneroso, è stabilito, in deroga all’art. 1816 c.c., nell’esclusivo interesse del mutuatario, al quale è rimessa la facoltà di restituire il capitale, in tutto o in parte, anticipatamente rispetto alla scadenza finale, secondo le sue possibilità.

Questo prestito nella sua forma “base”, cioè supponendo che Sempronio si limiti a pagare annualmente gli interessi e restituisca il capitale per intero al termine, corrisponde a un prestito con rimborso a scadenza, comunemente detto bullet.

Il piano dei pagamenti in questo caso è il seguente.

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000 | 5.000 | 5.000 | 5.000 | 5.000 |

| quota capitale | 0 | 0 | 0 | 0 | 100.000 |

| rata | 5.000 | 5.000 | 5.000 | 5.000 | 105.000 |

| capitale residuo | 100.000 | 100.000 | 100.000 | 100.000 | 0 |

Sempronio paga ogni anno una rata costante composta solo dagli interessi maturati nel periodo e rimborsa il capitale in unica soluzione al termine del finanziamento.

Se invece decidesse di avvalersi della facoltà di restituzione anticipata potrebbe ad esempio restituire il primo anno, oltre ai 5000 € di interessi maturati, ulteriori 5000 € da imputare alla restituzione del capitale; l’anno successivo gli interessi sarebbero calcolati sul capitale residuo, pari a 95.000 € e sarebbero pari a 4750 € anziché 5000 €. Il prospetto dei pagamenti, supponendo che Sempronio negli anni successivi continui a corrispondere in aggiunta agli interessi una frazione di capitale determinata secondo le sue disponibilità del momento, senza una regola prestabilita, salvo l’obbligo di completare la restituzione entro il quinto anno, potrebbe essere ad esempio, fra infiniti altri, il seguente.

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000 | 4.750 | 4.000 | 3.500 | 2.500 |

| quota capitale | 5.000 | 15.000 | 10.000 | 20.000 | 50.000 |

| rata | 10.000 | 19.750 | 14.000 | 23.500 | 52.500 |

| capitale residuo | 95.000 | 80.000 | 70.000 | 50.000 | 0 |

Come si vede, la quota interessi di ciascuna rata, dipendendo dal capitale residuo, dipende anche dalla quota capitale della rata precedente, e si determina una rata variabile il cui ammontare non può essere stabilito a priori. Una altra cosa che si può notare è che le quote di capitale in restituzione non sono, nell’ipotesi proposta, costantemente crescenti o decrescenti – Sempronio restituisce con la prima rata 5000 € di capitale, con la seconda 15.000 €, con la terza 10.000 €, con la quarta 20.000 €, con la quinta 50.000 € – ma che questo non ha un significato particolare ai fini della capacità solutoria della singola rata, che dipende esclusivamente dalla sua quota capitale, né ai fini del calcolo della quota interessi della rata successiva, che in ogni caso è pari al prodotto del tasso di interesse per il capitale residuo.

Se invece Sempronio si proponesse di restituire ogni anno, oltre agli interessi, una quota di capitale fissa di 20.000 €, il piano dei pagamenti sarebbe quest’altro.

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000 | 4.000 | 3.000 | 2.000 | 1.000 |

| quota capitale | 20.000 | 20.000 | 20.000 | 20.000 | 20.000 |

| rata | 25.000 | 24.000 | 23.000 | 22.000 | 21.000 |

| capitale residuo | 80.000 | 60.000 | 40.000 | 20.000 | 0 |

Si tratta, come è evidente, del piano dei pagamenti corrispondente all’ammortamento “all’italiana”, nel quale il capitale viene restituito in quote costanti ma la rata è decrescente, essendo composta da una quota di capitale fissa e da una quota di interessi commisurata a un capitale residuo decrescente.

Sempronio, resosi conto dell’andamento delle rate e dell’interdipendenza fra l’importo delle quote capitale restituite e quello delle rate successive, potrebbe chiedere a un amico matematico se non sia possibile estinguere gradualmente il debito pagando ogni anno il medesimo importo. Il matematico gli proporrebbe necessariamente il seguente piano dei pagamenti a rata costante.

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000,00 | 4.095,13 | 3.145,01 | >2.147,39 | 1.099,88 |

| quota capitale | 18.097,48 | 19.002,35 | 19.952,47 | 20.950,09 | 21.997,60 |

| rata | 23.097,48 | 23.097,48 | 23.097,48 | 23.097,48 | 23.097,48 |

| capitale residuo | 81.902,52 | 62.900,17 | 42.947,70 | 21.997,61 | 0,00 |

Si tratta naturalmente dell’ammortamento alla francese.

Si comprenderà che l’imputazione della rata al pagamento integrale degli interessi maturati nel periodo non è una caratteristica peculiare del prestito alla francese ma è necessariamente presente in tutti i prestiti che seguono la medesima regola, dell’esigibilità a ogni scadenza degli interessi maturati nel periodo. Il prestito alla francese, semplicemente, prevede in aggiunta al pagamento degli interessi il pagamento di una quota capitale determinata, non in misura costante come nell’ammortamento all’italiana, né in alcuna altra delle misure che sono astrattamente possibili e che non devono rispondere necessariamente ad alcuna formula predeterminata, ma in un importo variabile tale che, sommato alla quota interessi, corrisponda a quello della rata costante. La distribuzione della rata fra interessi e capitale non presenta alcun aspetto peculiare; la possibilità di una sua imputazione a discrezione del mutuante è esclusa in radice dal fatto che, posta la regola del pagamento alla scadenza di tutti gli interessi maturati nel periodo, l’importo eccedente la quota interessi così determinata è necessariamente imputato al capitale.

Per queste ragioni si può affermare che l’imputazione della rata determina una maggiorazione degli interessi solo se si presuppone che sia viziato (illegittimo o non trasparente) il criterio secondo cui sono calcolati – che però come diremo meglio oltre (par. 9) è per il giurista del tutto banale – o se si contesta la regola della loro esigibilità periodica; in modo speculare, si può affermare che l’imputazione della rata ritarda la restituzione del capitale solo assumendo che vi sia a ogni scadenza un importo indebitamente corrisposto a titolo di interessi che invece dovrebbe essere imputato a capitale.

3. Il prestito alla francese è più oneroso rispetto a prestiti che prevedono altre modalità di ammortamento

Questa affermazione presuppone che la modalità di ammortamento prescelta incida sul costo del prestito.

Immaginiamo allora che Sempronio ipotizzi di vendere un bene del valore di 50.000 € per destinare il ricavato alla restituzione del prestito e che si domandi che differenza vi sia se fa ciò in corrispondenza della prima scadenza o della terza.

La prima ipotesi, restituzione di 50.000 € di capitale alla prima scadenza:

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000 | 2.500 | 2.500 | 2.500 | 2.500 |

| quota capitale | 50.000 | 0 | 0 | 0 | 50.000 |

| Rata | 55.000 | 2.500 | 2.500 | 2.500 | 52.500 |

| capitale residuo | 50.000 | 50.000 | 50.000 | 50.000 | 0 |

La seconda ipotesi, restituzione di 50.000 € di capitale alla terza scadenza:

| anno | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| quota interessi | 5.000 | 5.000 | 5.000 | 2.500 | 2.500 |

| quota capitale | 0 | 0 | 50.000 | 0 | 50.000 |

| Rata | 5.000 | 5.000 | 55.000 | 2.500 | 52.500 |

| capitale residuo | 100.000 | 100.000 | 50.000 | 50.000 | 0 |

Sempronio si renderebbe subito conto che nella prima ipotesi il complessivo monte interessi è pari a 15.000 € e nella seconda a 20.000 €.

Forse però si renderebbe conto anche di altro.

La differenza è da attribuire al fatto che la restituzione di 50.000 € con la prima rata evita la maturazione di 2500 € nelle quattro rate seguenti, mentre la restituzione della stessa somma con la terza rata incide solo sugli interessi della quarta e quinta rata.

Nella prima ipotesi Sempronio avrebbe la disponibilità di 100.000 € per un anno, e di 50.000 € per i successivi quattro anni; nella seconda di 100.000 € per tre anni e di 50.000 € per i successivi due anni. In effetti, è come se fruisse nella prima ipotesi di due prestiti, con la stessa data di inizio, uno di 50.000 € della durata di un anno e l’altro sempre di 50.000 € ma della durata di cinque anni; nella seconda ipotesi è come se fruisse di un prestito di 50.000 € ma della durata di tre anni invece che di uno e inoltre ugualmente di un prestito di 50.000 € della durata di cinque anni. Si noterà che in questo modo consideriamo ciascuna quota di capitale in restituzione come se fosse un autonomo prestito del tipo bullet.

A questo punto Sempronio avrà compreso che la differenza del monte interessi è da imputare semplicemente al maggiore o minore credito complessivamente fruito e che gli interessi in entrambe le ipotesi sono proporzionali al capitale in godimento e al tempo, secondo la medesima ragione, data dal tasso di interesse; razionalmente la scelta fra le due opzioni non dipende dalla loro diversa convenienza – in effetti sono equivalenti dal punto di vista finanziario – ma unicamente dal medesimo genere di considerazioni che generalmente sono a monte della decisione di contrarre un finanziamento e di che importo. Ad esempio, se per lui sia indifferente privarsi del bene prima o più tardi o se si prospettino altri utilizzi della somma ricavata dalla vendita, più fruttuosi dell’estinzione parziale del debito o più impellenti.

Sempronio, avendo compreso anche che il meccanismo di fondo del calcolo degli interessi e della rata è sempre il medesimo, potrebbe domandarsi se ciò valga anche in presenza di una pluralità di restituzioni parziali di capitale e in particolare per il piano di ammortamento a rate costanti (tab. 4), e rivolgersi nuovamente al suo amico matematico.

Il matematico gli confermerà che le modalità di restituzione del capitale sono neutre rispetto all’onerosità del finanziamento, che rimane sempre la medesima, e dipende solo dal valore del tasso di interesse e dalla regola dell’esigibilità degli interessi a ogni scadenza[10].

Rivolgiamo ora la nostra attenzione all’incidenza di questa regola sull’onerosità del finanziamento.

È un principio di base della teoria economica, e un dato di comune percezione, che la medesima somma di denaro ha un valore diverso secondo che sia disponibile immediatamente o in un termine più o meno lungo; allo stesso modo il pagamento immediato è più oneroso, a parità di importo, del pagamento differito.

È intuitivo che il pagamento degli interessi sul capitale residuo a ogni scadenza è una delle condizioni che determina il costo del finanziamento, e che questo sarebbe meno oneroso se gli interessi fossero esigibili solo alla scadenza finale o se fossero esigibili con ogni rata soltanto quelli maturati sulla quota di capitale in pagamento.

Può sembrare intuitivo allora anche che questa condizione determini una maggiorazione del tasso effettivo rispetto al tasso nominale.

Ma al contrario la regola del pagamento periodico degli interessi non determina alcuna maggiorazione del tasso effettivo che rimane uguale al tasso nominale, come è assolutamente pacifico per i matematici[11], compresi i critici dell’ammortamento alla francese[12]; il tasso di interesse effettivo, calcolato in base alla formula del TAEG e della legge antiusura, è indifferente al tipo di ammortamento adottato, ed è pari, in caso di periodicità annuale dei pagamenti, al tasso nominale.

Supponiamo ad esempio di avere la disponibilità di un capitale di 1.000 € e di poterlo impiegare (prestare) al tasso di mercato del 10% annuo per la durata di un anno, ricevendo in restituzione al termine dell’anno la somma di 1100 €. Si tratta di un finanziamento monoperiodale, nel quale non si pone neanche l’alternativa fra interesse semplice e interesse composto, che presenta evidentemente un tasso effettivo pari al tasso nominale.

Supponiamo ora invece di avere l’opportunità di impiegare la medesima somma per la durata di due anni, ricevendo al termine del secondo anno 1200 €, pari al capitale maggiorato degli interessi semplici maturati in due anni al tasso del 10%.

Probabilmente ci renderemo conto che questa seconda alternativa è meno conveniente, perché se prestiamo la somma a un anno possiamo riscuotere al termine dell’anno 1100 € e reimpiegarli nuovamente al tasso del 10%, in modo da ritrovarci al termine del secondo anno con 1210 €, con 10 € in più. Se vogliamo ottenere lo stesso tasso effettivo del 10% stipulando un unico finanziamento abbiamo, astraendo da vincoli legali, due alternative: prevedere il pagamento annuale degli interessi, in modo da riscuotere 100 € alla scadenza del primo anno, che potremmo reimpiegare al medesimo tasso ottenendo alla scadenza del secondo anno i 10 € di differenza; oppure pattuire l’interesse composto, in modo da riscuotere dopo due anni 100 € di interessi maturati nel primo anno e altri 110 € maturati nel secondo anno.

Il pagamento periodico degli interessi, quindi, assicura il mantenimento del tasso effettivo al livello del tasso nominale. Invece il mero differimento del pagamento al termine finale determina una discesa del valore del tasso effettivo rispetto a quello del tasso nominale, in misura crescente con la durata del finanziamento, con la conseguenza che per mantenere un tasso effettivo dato occorrerebbe pattuire un tasso contrattuale sempre crescente, sino a raggiungere valori spropositati[13].

Sorprende in verità che un dato del tutto pacifico, e di tale rilevanza, in una materia in cui così di frequente si invoca l’autorità della matematica finanziaria, sia dimenticato o lasciato in secondo piano.

Infatti una delle critiche ricorrenti all’ammortamento alla francese è che questo determinerebbe una maggiorazione occulta del costo del finanziamento[14], che dovrebbe essere evidenziata ex art. 117 comma 4 TUB fra le condizioni economiche, non reputandosi sufficiente la sua inclusione nel TAEG[15]; quando in realtà nel prestito alla francese (ma non solo in questo) la maggiorazione del TAEG rispetto al TAN deriva solo dai costi, dalle spese e dalla periodicità infrannuale[16], e in caso di differimento del pagamento degli interessi al termine del finanziamento il tasso effettivo risulterebbe inferiore al tasso nominale.

4. Il ritardo della restituzione del capitale determina un aggravamento della posizione del mutuatario, generando un monte interessi complessivamente superiore

È comprensibile che, benché il criterio razionale per confrontare l’onerosità di due prestiti, anche se connotati da diversi sistemi di ammortamento, sia di fare riferimento al tasso effettivo, si possa considerare, ritenendo così di porsi dal punto di vista del mutuatario, il complessivo ammontare degli interessi dovuti, per sé stesso, come un fattore di aggravamento della posizione del debitore[17].

La questione che potrebbe porsi, in particolare in termini di trasparenza, sarebbe allora se al cliente bancario, al quale viene proposto solo il prestito alla francese, non sia in tal modo preclusa la possibilità di scegliere una modalità di ammortamento alternativa, che gli consentirebbe una restituzione più rapida del capitale e il pagamento di un monte interessi complessivamente inferiore, che potrebbe essere, indipendentemente dal valore del TAEG, che sarebbe il medesimo, più rispondente alle sue esigenze.

In altre parole se è vero che il tasso effettivo del finanziamento è indifferente rispetto alle modalità di ammortamento, è vero anche che il cliente, a parità di tasso effettivo, dovrebbe preferire pagare il minore ammontare di interessi possibile; non basterebbe dunque che gli interessi dovuti siano correttamente commisurati al credito da lui fruito ma occorrerebbe anche che non sia indotto a scegliere un prestito che, ritardando la restituzione, gli impone di restare debitore per una somma maggiore e più a lungo, con un maggiore carico di interessi.

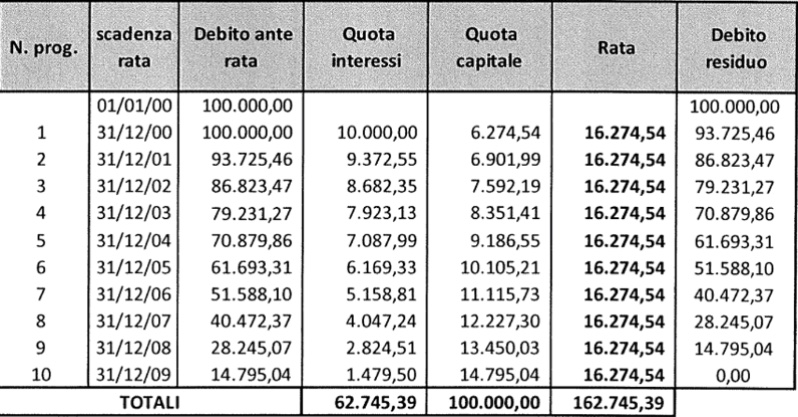

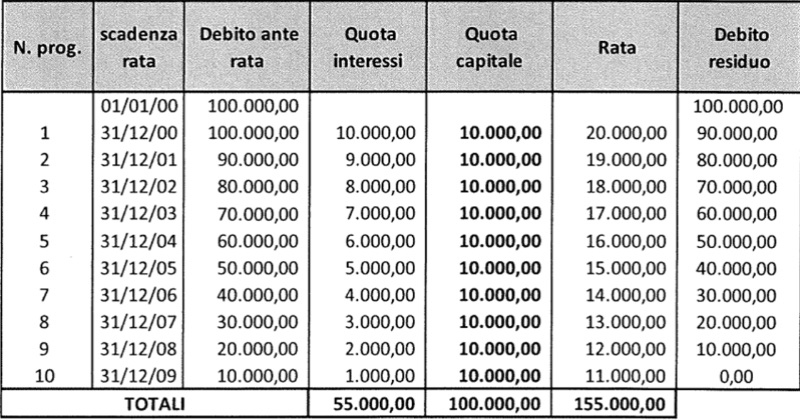

Il confronto che può apparire naturale è quello con l’ammortamento all’italiana, che è stato svolto nella requisitoria scritta della Procura Generale che ha preceduto la decisione delle Sezioni Unite, che ha preso in considerazione un prestito di durata decennale, al tasso del 10% annuo, con pagamenti annuali.

L’ammortamento alla francese:

L’ammortamento all’italiana:

Come si vede, gli interessi complessivi ammontano rispettivamente a 62.745,39 € e a 55.000,00 € e nell’ammortamento all’italiana la quota interessi è costantemente inferiore. La spiegazione risiede nel diverso criterio di quantificazione delle quote di restituzione del capitale. Infatti se la base di calcolo è, concettualmente, la medesima, il capitale residuo, essa è concretamente diversa, come si può vedere dagli importi del debito residuo riportati nell’ultima colonna, che nell’ammortamento alla francese sono superiori per tutta la durata del finanziamento. La differenza dipende dunque dalla diversa velocità di restituzione del capitale e dal diverso importo del credito fruito dal mutuatario nel corso del tempo.

Si dovrebbe comprendere che il minore onere degli interessi nell’ammortamento all’italiana dipende dal superiore importo delle prime rate, le quali pesano maggiormente perché la conseguente decurtazione del capitale preclude, per tutta la successiva durata del finanziamento, la maturazione degli interessi sugli importi restituiti; così il maggior carico degli interessi dell’ammortamento alla francese non dipende da alcun suo carattere specifico, in particolare dalla condizione della rata costante, ma semplicemente dalla restituzione di quote di capitale inferiori.

Quindi non è necessario, per diminuire il carico complessivo degli interessi, mutare tipo di ammortamento, ma è sufficiente concordare con l’istituto di credito una restituzione più rapida e una rata, sempre costante, ma più elevata, così abbreviando, a parità di altre condizioni, la durata del finanziamento.

Infatti gli elementi centrali dai quali dipendono le obbligazioni del mutuatario sono l’ammontare del prestito, la remunerazione richiesta dall’intermediario, le modalità e i tempi della sua restituzione. Tra questi il tasso di rendimento del capitale richiesto dal prestatore di denaro è sicuramente il più rigido, sia perché è influenzato da fattori macroeconomici sia per la nota asimmetria della contrattazione, mentre gli altri elementi, rata compresa, sono variabili reciprocamente dipendenti. Nella prassi, stabilito il capitale da finanziare, il piano di ammortamento è costruito in funzione della rata ritenuta sostenibile per il mutuatario; se questa appare eccessiva, si può diminuire l’importo del prestito o prolungare la sua restituzione[18].

Immaginiamo che a Sempronio sia stato proposto il prestito di cui alla tab. 7, con una rata costante di 16.274,54 €, e che avendo notato che la prima rata si compone di una quota capitale di 6274,54 € e di una quota interessi di 10.000 € e avendo letto qualcosa al riguardo, chieda al suo amico matematico di costruirgli il corrispondente piano di ammortamento all’italiana, che sarà quello della tab. 8.

A questo punto Sempronio dovrebbe domandarsi se sia in grado di pagare una rata di 20.000 € e, nel caso che la risposta sia positiva, se non sia il caso di pagarla per l’intera durata del finanziamento, in questo modo riducendo ulteriormente – come è intuitivo – il complessivo monte interessi.

Il matematico[19] gli dirà che con una rata costante di 20.000 €, col medesimo tasso di interesse (nominale ed effettivo) e la medesima frequenza dei pagamenti, gli sarebbe possibile finanziare un capitale di 106.698,52 € (anziché 100.000), che restituirebbe in soli 8 anni, con un carico di interessi di soli 53.301,48 € (anziché 55.000), e così sarebbe in grado di proporgli, restando nell’ammortamento alla francese, un prestito più conveniente – secondo il parametro che abbiamo provvisoriamente convenuto di adottare – del prestito all’italiana di cui alla tab. 8. Si intende che se Sempronio reputasse insostenibile una rata di 20.000,00 € qualsiasi rata costante anche inferiore a 20.000 € ma superiore a quella inizialmente ipotizzata gli consentirebbe di pagare un monte interessi inferiore; però forse l’ipotesi iniziale non era stata determinata a caso ma era quella corrispondente alla sua effettiva capacità restitutoria.

Il carico complessivo degli interessi quindi dipende, più che dal tipo di ammortamento, dalla concreta distribuzione nel tempo delle quote di restituzione del capitale. Non ci sembra invece che abbia molto senso il confronto fra due finanziamenti di tipo diverso ma della medesima durata, non avendo il mutuatario uno specifico interesse a una durata determinata, che da sola è inidonea a esprimere la misura del credito fruito nel corso del tempo.

In parole semplici: chi vuole pagare meno interessi, a parità di tasso effettivo, può semplicemente prendere a prestito meno capitale o restituirlo più velocemente; nessuna delle due cose gli è preclusa dall’adozione dell’ammortamento alla francese; si tratta di scelte che si collocano a monte della contrattazione e attengono alla definizione dell’oggetto del contratto.

Dobbiamo fare a questo punto una precisazione: abbiamo detto all’inizio del paragrafo che in tema di restituzione del capitale il confronto con l’ammortamento all’italiana “può apparire” naturale, ma in realtà a nostro giudizio non lo è affatto.

Per quanto sia frequente il confronto con l’ammortamento all’italiana, si deve escludere che questo costituisca la forma “naturale” di ammortamento dei prestiti; questo non perché nella prassi – come noto priva ex art. 117 comma 6 T.U.B. di valore normativo – l’ammortamento all’italiana abbia scarsa diffusione ma perché l’individuazione delle modalità di restituzione del capitale, in assenza di una disciplina legale, è interamente rimessa all’autonomia negoziale. Infatti l’art. 1819 c.c. presuppone che possa essere stabilita la restituzione rateale, prevedendo che in caso di mancato pagamento anche di una sola rata il mutuante possa, secondo le circostanze, richiedere il pagamento dell’intero, ma non fornisce alcuna indicazione sulle sue modalità[20]. Così l’individuazione delle modalità di restituzione del capitale, in assenza di una disciplina legale, anche solo di carattere dispositivo, attiene alla definizione delle caratteristiche generali e dell’oggetto del contratto, e opera in uno spazio “aperto”, nel quale non sono ipotizzabili particolari aspettative del cliente, e anche per questa ragione ci sembra che sia problematico contestare, sotto il profilo della trasparenza, l’opzione per la rata costante, che di per sé costituisce semplicemente una delle modalità di rimborso possibili e ugualmente lecite. In altre parole, fermo restando che le modalità di restituzione del capitale devono essere indicate nel contratto, non vediamo alcun motivo per cui il cliente dovrebbe aspettarsi di restituire quote di capitale costanti né tanto meno stupirsi della presenza di quote di capitale crescenti[21].

L’elevazione del prestito all’italiana a modello di riferimento non è solo ingiustificata, ma è fonte di confusione, perché attribuisce alla scelta del tipo di ammortamento anche l’individuazione della regola di maturazione e pagamento degli interessi[22], che in realtà è indipendente da esso, come abbiamo visto; a conferma del fatto che le presunte criticità del prestito alla francese non dipendono dal tipo di ammortamento ma dalla regola adottata per il pagamento degli interessi si può osservare che la giurisprudenza di merito che ritiene fondate le censure contro il prestito alla francese non lo converte in un prestito all’italiana ma ridetermina la rata costante a un valore inferiore, diminuendo il totale degli interessi[23].

5. L’ammortamento alla francese può essere declinato in modi diversi, con diverse velocità di restituzione del capitale

La presenza nella sentenza delle Sezioni Unite di una definizione riferita ai piani di ammortamento alla francese standardizzati tradizionali solleva l’interrogativo sulla possibile esistenza nella prassi di declinazioni diverse della figura, alle quali la pronuncia potrebbe non essere applicabile.

Il tema si riferisce in particolare alla possibile variabilità dei criteri di composizione della rata, in quota capitale e in quota interessi, e della velocità di rimborso del capitale[24].

In verità la definizione dei caratteri strutturali della fattispecie era un presupposto necessario per la decisione nel merito del rinvio pregiudiziale, che certo non poteva prescindere dall’individuazione del suo oggetto e dei suoi limiti, dovendo la pronuncia dettare la regula iuris applicabile a una fattispecie compiutamente definita. Semmai si potrebbe dire che questo sarebbe stato compito dell’ordinanza di rinvio[25]. Non pare perciò che l’individuazione da parte della Corte di una figura standard di ammortamento alla francese debba intendersi come un riconoscimento del fatto che esistano nella prassi declinazioni diverse della figura[26] e anche l’affermazione dell’impossibilità di escludere in astratto «che l’operazione di finanziamento si realizzi mediante la produzione di interessi su interessi per effetto della quale il tasso effettivo risulti maggiore di quello nominale e sfugga alla rilevazione nel TAEG»(punto 13) pare piuttosto una necessaria riserva imposta dalla astratta infinita variabilità delle fattispecie concrete.

Abbiamo visto che stabiliti importo del prestito, durata, numero e frequenza delle rate, tasso di interesse, esiste un unico valore della rata costante che soddisfi le condizioni di partenza e che anche la ripartizione all’interno della rata fra capitale e interessi è vincolata.

Questo ovviamente non nel senso che esista un rapporto fisso fra quota capitale e quota interessi valido per tutta la durata del finanziamento – sappiamo al contrario che questo rapporto necessariamente varia al progredire del finanziamento – ma nel senso che, come esiste un unico valore della rata costante, esiste anche un’unica successione di quote capitale e di quote interessi compatibile con le condizioni di partenza.

È vincolata perciò anche la velocità di restituzione del capitale[27], benché a essa si faccia riferimento come a una delle possibili varianti interne al modello e la si indichi come una delle condizioni contrattuali delle quali sarebbe necessaria l’indicazione[28]. Questo implica che l’unico modo di restituire il capitale più velocemente, a parità di altre condizioni, è di aumentare la rata e diminuire la durata del finanziamento.

Una ulteriore considerazione si impone, sul concetto di “velocità di restituzione del capitale”.

Questa dovrebbe essere evidentemente il rapporto fra il capitale progressivamente restituito e l’unità di tempo, che è data dalla periodicità del pagamento (mensile, trimestrale, annuale). Ora essendo la periodicità del pagamento fissa e, normalmente, adeguatamente evidenziata nel contratto, la velocità di restituzione del capitale finisce con l’identificarsi nell’importo della quota capitale che, salvo che nel prestito all’italiana, varia per tutta la durata del finanziamento. Sicché non vediamo quale altro modo vi sia di esprimerla se non mediante la successione delle quote capitale, che è normalmente riportata nel piano di ammortamento, se questo è allegato al contratto.

Si sostiene che sia necessaria anche l’indicazione delle conseguenze che ne derivano in termini di peso economico[29]. Rileviamo però che il peso economico è dato dall’ammontare degli interessi, che è anch’esso evidenziato nel piano di ammortamento o comunque si desume in modo elementare per sottrazione del capitale erogato dalla sommatoria delle rate, così come è evidenziato il tasso di interesse, che è l’altro fattore che concorre, unitamente alla velocità di restituzione del capitale, a determinare il complessivo monte interessi.

6. La maggiore gravosità del piano alla francese costituisce il corrispettivo della rata costante

Si legge nella sentenza (punto 16) che «il maggior carico [rispetto all’ammortamento all’italiana] di interessi derivante dalla tipologia di ammortamento in questione non deriva da un fenomeno di moltiplicazione in senso tecnico degli interessi che non maturano su altri interessi e non si traduce in una maggiore voce di costo, prezzo o esborso da esplicitare nel contratto, non incidendo sul TAN e sul TAEG, ma costituisce il naturale effetto della scelta concordata di prevedere che il piano di rimborso si articoli nel pagamento di una rata costante (inizialmente calmierata) e non decrescente».

Le Sezioni Unite hanno ben chiaro che la modalità di ammortamento prescelta non incide sul tasso effettivo, che rimane invariato, e che il maggior carico di interessi (a parità di altre condizioni) dipende semplicemente dalla diversa modalità di rimborso adottata, cioè in sostanza dall’applicazione del medesimo tasso di interesse a una superiore disponibilità di capitale riconosciuta al mutuatario.

Altro è sostenere che l’ammortamento alla francese, quale unico ammortamento a rata costante reso disponibile dagli intermediari, abbia una sua intrinseca e specifica gravosità[30], che lo distinguerebbe da altri sistemi di ammortamento; sicché si dovrebbe porre il problema della tutela di quei clienti che potrebbero non avere interesse alla rata costante ma ugualmente, in assenza di alternative disponibili, stipulano prestiti alla francese, e subiscono così senza una reale contropartita la sua maggiore gravosità[31].

A questa presunta specificità e peculiare gravosità dell’ammortamento alla francese si ricollega la proposta della sua qualificazione in termini di atipicità rispetto alla disciplina del contratto di mutuo, quale presupposto della sottoposizione della finalità perseguita e della causa concreta del negozio al giudizio di meritevolezza ex art. 1322 c.c., in particolare con riferimento alla affermata presenza di una deroga rispetto al modello di produzione degli interessi adottato dal codice civile[32].

Il tema della assoggettabilità al controllo di meritevolezza di singole clausole contrattuali inserite in un contratto tipico sarebbe di per sé di grande spessore ma è ai presupposti di fatto e logico‑giuridici alla base della sua introduzione che vogliamo rivolgere l’attenzione.

Non comprendiamo in cosa consista la maggiore gravosità del prestito alla francese, posto che:

il tasso effettivo, che misura l’onerosità del prestito, non dipende dal tipo di ammortamento;

nemmeno si può ritenere, per le considerazioni svolte al par. 4, che il cliente possa essere indotto a fruire del credito in misura superiore a quella di cui abbia realmente necessità, ritardando senza un valido motivo la restituzione del capitale ed esponendosi in tal modo a un maggior carico di interessi;

assumendo che vi sia un “ritardo” nella restituzione del capitale si presuppone che esista un modello “naturale” di ammortamento, ma non si spiega quale esso sia;

la rata costante non determina alcun effetto specifico ma è semplicemente una delle infinite combinazioni delle quote di restituzione del capitale che sono astrattamente possibili, e il cui rapporto con la maturazione degli interessi delle rate successive è sempre il medesimo, e pertanto è inidonea a segnare una differenza qualitativa rispetto ad altri tipi di prestito[33].

Non comprendiamo neanche come possa considerarsi atipica la disciplina contrattuale:

sotto il profilo della ripartizione nel tempo del rimborso del capitale, non esistendo nella disciplina del tipo negoziale alcuna disposizione normativa al riguardo;

sotto il profilo della regola dell’esigibilità periodica degli interessi, giacché l’opinione prevalente in dottrina[34], seguita dalle Sezioni Unite, non è affatto contraria all’esigibilità di interessi maturati su un capitale non ancora esigibile, ma anzi la considera insita nella loro natura, e in questo si conforma alla logica economica, e tale regola non solo è comune ad altri tipi di prestito ma costituisce la modalità generalmente adottata[35].

L’opzione fra rata costante e rata decrescente invece è rilevante sotto un profilo diverso, in rapporto all’andamento nel tempo delle disponibilità del mutuatario (è presumibile che chi contrae un prestito abbia una aspettativa di redditi stabili o crescenti, che si accorda meglio con la rata costante).

7. L’ammortamento alla francese determina la anticipazione del pagamento degli interessi

Può forse sembrare intuitivo che la regola “naturale” dovrebbe essere che gli interessi siano uniformemente distribuiti nel corso del tempo e per questa ragione apparire contrario al senso comune il carattere variabile e decrescente della quota interessi[36]; allo stesso modo può forse sembrare innaturale, e apparire un indice del pagamento di interessi non ancora maturati, che in una prima fase la quota interessi possa essere superiore alla quota capitale.

In realtà l’andamento decrescente della quota interessi trova la sua ragion d’essere nella presenza di un rimborso graduale del capitale. Al contrario è la costruzione di un piano di ammortamento a rata costante e con quote costanti di capitale e interessi a essere problematica: infatti non sarebbe possibile determinare una quota di interessi costante assumendo come base di calcolo il capitale residuo, perché la base di calcolo varierebbe a ogni scadenza per effetto della restituzione graduale del capitale, determinando una quota interessi decrescente[37]; né si può pensare che la quota interessi debba essere crescente al progredire del finanziamento[38].

Neanche si può attribuire alcun significato al peso relativo della quota interessi all’interno della rata, essendo gli interessi commisurati non alla quota capitale in restituzione ma al capitale residuo, ed essendo sempre la stessa, per tutta la durata del finanziamento, la legge che regola il pagamento degli interessi. Secondo questa legge sono esigibili a ogni scadenza gli interessi maturati nel periodo di riferimento, successivamente al godimento del capitale di cui costituiscono il corrispettivo, che quindi possono considerarsi anticipati rispetto alla scadenza del capitale su cui sono calcolati ma non rispetto alla loro maturazione[39].

L’unico modo in cui si può ipotizzare che vi sia anticipazione del pagamento degli interessi è in effetti di supporre che gli interessi dovrebbero essere corrisposti tutti al termine dell’operazione e che il pagamento periodico attribuisca al creditore un beneficio di liquidità, con una corrispondente maggiorazione di costo a carico del debitore[40], che porrebbe il problema della necessità di una specifica previsione contrattuale o comunque del rispetto delle regole di trasparenza.

Non ritorniamo qui sulla questione di quale sia la regola di diritto suppletiva in materia di tempo del pagamento degli interessi[41]; ci limitiamo a ricordare che non sussiste in realtà alcuna maggiorazione di costo rispetto a quello espresso dal tasso nominale, e a rilevare come anche sotto questo aspetto si confermi come le presunte criticità dell’ammortamento alla francese siano in realtà riconducibili al tema del tempo del pagamento degli interessi.

La questione ora in esame assume rilievo anche ai fini della quantificazione dell’importo residuo dovuto dal mutuatario nell’ipotesi di estinzione anticipata del finanziamento[42]: dalla ricostruzione dell’ammortamento sinora svolta risulta che a ogni scadenza il mutuatario si trova ad avere pagato tutti gli interessi maturati sino a quel momento, e solo quelli, e in più ad avere restituito una parte del capitale, pari alla somma delle quote capitale delle rate già pagate; il debito residuo sarà necessariamente pari alla somma delle quote capitale delle rate successive; in questo modo il mutuatario è sollevato, in virtù dell’estinzione anticipata del finanziamento, dall’onere del pagamento dei soli interessi compresi nelle rate future, mentre resteranno a suo carico quelli già corrisposti; è vero che questi ultimi possono essere di importo superiore rispetto ad altre forme di finanziamento ma essi trovano giustificazione nella durata e nella misura del credito da lui fruito sino all’estinzione[43].

8. Il piano di ammortamento del prestito alla francese può essere sviluppato sia in capitalizzazione composta sia in capitalizzazione semplice

Le Sezioni Unite hanno osservato come il regime di capitalizzazione fosse di rilievo decisivo nella prospettiva dell’ordinanza di rinvio, assumendo questa che nel regime composto gli interessi si calcolano anche sugli interessi mentre nel regime semplice gli interessi si calcolano solo sul capitale, e come questo presupponesse una questione di fatto relativa al tipo di capitalizzazione applicato in concreto nel contratto di mutuo, sulla quale però il giudice remittente non risultava avere operato alcun accertamento (punto 11).

«Ciononostante» hanno ritenuto «di doversi pronunciare sulle questioni poste dal Tribunale remittente, enunciando la regula iuris con riferimento ai piani di ammortamento “alla francese” standardizzati tradizionali, assumendo in questi termini le suddette questioni natura “esclusivamente di diritto”, in conformità all’art. 363‑bis, comma 1, c.p.c.».

Quindi hanno affrontato la questione se in un piano di ammortamento come quello oggetto del giudizio a quo – o comunque in un piano di ammortamento alla francese standardizzato tradizionale come definito al punto 9 – gli interessi non scaduti generino ulteriori interessi, poiché questa eventualità, anche se consentita[44], sarebbe stata all’origine, secondo il giudice remittente, di un prezzo o di un costo occulto del prestito per il mutuatario, rilevante sia sul piano della determinatezza dell’oggetto del contratto sia sul piano della trasparenza bancaria.

A tale questione hanno dato risposta negativa, rilevando che il debito per interessi maturati è interamente estinto alla scadenza di ogni rata, cosa che rende neanche ipotizzabile l’applicazione di interessi su interessi.

Poteva sembrare a questo punto che l’esame del rinvio fosse terminato, essendo stata esclusa in radice l’esistenza nel prestito alla francese della produzione di interessi su interessi, la quale costituiva, nella prospettiva dell’ordinanza di rimessione, l’essenza del regime di capitalizzazione composta[45].

Invece la Corte è andata oltre, assumendo che i piani di ammortamento alla francese standardizzati tradizionali, pur non presentando l’applicazione di interessi su interessi, siano comunque connotati dalla capitalizzazione composta, richiamando la definizione fornita da Cass. Sez. Tributaria, ordinanza n. 27823 del 2 ottobre 2023[46], secondo cui questa «è […] del tutto eterogenea rispetto all’anatocismo ed è solo un modo per calcolare la somma dovuta da una parte all’altra in esecuzione del contratto concluso tra loro; è, in altre parole, una forma di quantificazione di una prestazione o una modalità di espressione del tasso di interesse applicabile a un capitale dato» (punto 13).

Sembra naturale l’obiezione: se la capitalizzazione composta è “una” modalità di determinazione della prestazione dovuta o di espressione del tasso di interesse, cioè se esistono diversi modi di calcolare la somma dovuta in base al contratto o di esprimere il tasso di interesse, il valore della rata costante dipenderebbe dalla scelta dell’intermediario fra più opzioni ugualmente possibili secondo le condizioni espresse nel contratto, quando al contrario le stesse Sezioni Unite affermano (punto 15) che esso è determinato univocamente dal capitale erogato, dalla durata del prestito, dalla frequenza dei pagamenti e dal tasso di interesse.

Si richiede un chiarimento sulla capitalizzazione composta, che deve partire dall’affermazione da parte delle Sezioni Unite dell’alterità fra capitalizzazione composta intesa come criterio di calcolo della rata e capitalizzazione degli interessi intesa come aggiunta degli interessi maturati a un capitale fruttifero, con conseguente maturazione di interessi su interessi (questo secondo senso naturalmente è quello più familiare al giurista, al quale si riferisce l’art. 1283 c.c.).

È indubbio che vi sia un rapporto fra i due significati della capitalizzazione composta.

Ipotizziamo un prestito di 1000 €, al tasso del 10% annuo, della durata di tre anni, che viene restituito col pagamento al termine dell’operazione in unica soluzione del capitale e degli interessi maturati, applicati in regime composto, del tipo comunemente detto zero coupon bond (ZCB).

La somma da restituire dopo tre anni è pari a 1331 €, di cui 331 di interessi, 100 maturati nel primo anno, 110 nel secondo anno, 121 nel terzo anno.

Nessun giurista dubita che questo sia un prestito in interesse composto.

Il montante finale è determinato dall’utilizzo della formula di capitalizzazione composta, M=C (1+i)n, dove C è il capitale erogato, i il tasso di interesse espresso annualmente, n la durata del prestito espressa in anni. La formula esprime in modo formale l’operazione che molti non matematici eseguirebbero in modo intuitivo per determinare il montante di un capitale che si accresce ogni anno del 10%, la sua moltiplicazione per 1,1 un numero di volte pari alla durata dell’investimento. La formula inversa, detta formula di attualizzazione, C=M/(1+i)n, consente di determinare a ritroso il capitale iniziale dal montante.

Vediamo che vi è perfetta corrispondenza fra la formula usata per il calcolo della somma dovuta dal mutuatario e la presenza di interessi composti.

Consideriamo ora un prestito del tipo bullet della medesima durata e tasso di interesse:

| anno | rata | quota interessi | quota capitale |

|---|---|---|---|

| 1 | 100,00 | 100,00 | 0,00 |

| 2 | 100,00 | 100,00 | 0,00 |

| 3 | 1100,00 | 100,00 | 1000,00 |

Si tratta del prestito più semplice che si riesca a immaginare, escluso quello monoperiodale, e non crediamo che vi sia un giurista disposto a sostenere la presenza dell’interesse composto nei 100 € pagati annualmente.

Tuttavia anche questo prestito può essere ricostruito come un prestito in interesse composto, precisamente come un portafoglio di tre ZCB, considerando tutti gli importi restituiti, comprese le rate composte di soli interessi, come il montante di una quota di capitale determinata dal loro importo attualizzato in regime composto alla data di erogazione del prestito: il primo della durata di un anno, necessariamente in interesse semplice, di 90,90 € con restituzione dopo un anno del capitale e degli interessi del 10%, per un totale di 100 €; il secondo, della durata di due anni, di 82,60 € con restituzione al termine del capitale e degli interessi composti al 10%, per un totale di 100 €, il terzo, di 826,50 €, della durata di tre anni, con restituzione al termine del capitale e degli interessi composti al 10%, per un totale di 1100 €.

| anno | montante | interessi | capitale |

|---|---|---|---|

| 1 | 100,00 | 9,10 | 90,90 |

| 2 | 100,00 | 17,40 | 82,60 |

| 3 | 1100,00 | 273,50 | 826,50 |

Come si vede la somma dei tre prestiti corrisponde all’importo del prestito unitario (90,90+82,60+826,50=1000,00), e il medesimo tasso di interesse che abbiamo visto applicato in regime semplice nella tab. 9, appare qui applicato in regime composto.

Allo stesso modo, anche il prestito alla francese può essere ricostruito in regime composto, cioè rideterminando la quota di capitale di ciascuna rata in misura pari al suo valore attualizzato in regime composto alla data iniziale del finanziamento, e la quota interessi in misura pari agli interessi sulla sola quota capitale così rideterminata calcolati, sempre in regime composto, dalla medesima data alla scadenza della rata.

Qui di seguito, per il confronto, prima il piano di ammortamento alla francese nella forma corrispondente all’applicazione periodica degli interessi semplici sul capitale residuo, secondo la definizione recepita dalle Sezioni Unite, ipotizzando sempre un prestito di 1000 €, un tasso del 10%, durata triennale:

| anno | rata | quota interessi | quota capitale |

|---|---|---|---|

| 1 | 402,11 | 100,00 | 302,11 |

| 2 | 402,11 | 69,79 | 332,32 |

| 3 | 402,11 | 36,56 | 365,55 |

ora il medesimo prestito espresso in interesse composto:

| anno | rata | quota interessi | quota capitale |

|---|---|---|---|

| 1 | 402,11 | 36,56 | 365,55 |

| 2 | 402,11 | 69,79 | 332,32 |

| 3 | 402,11 | 100,00 | 302,11 |

Infine, il prestito all’italiana, in interesse semplice:

| anno | rata | quota interessi | quota capitale |

|---|---|---|---|

| 1 | 433,33 | 100,00 | 333,33 |

| 2 | 399,99 | 66,66 | 333,33 |

| 3 | 366,66 | 33,33 | 333,33 |

in interesse composto:

| anno | rata | quota interessi | quota capitale |

|---|---|---|---|

| 1 | 433,33 | 39,69 | 393,64 |

| 2 | 399,99 | 69,42 | 330,57 |

| 3 | 366,66 | 91,18 | 275,48 |

La spiegazione della possibilità di operare questa conversione risiede nelle finalità e nei principi della matematica finanziaria:

la missione della matematica finanziaria è di rendere confrontabili somme disponibili in tempi diversi, in particolare, per quanto qui di interesse, le somme ricevute e quelle restituite in un’operazione di credito;

il valore della somma restituita è determinato oltre che dal suo importo dal tempo del pagamento (i 100 € di interessi pagati annualmente nel bullet di cui alla tabella 9 per un totale di 300 € equivalgono ai 331 € pagati al termine dello ZCB);

è indifferente se le somme restituite siano qualificate come interessi o come frazioni di capitale, ma rilevano unicamente il loro importo e la data della restituzione;

il parametro di confronto intertemporale è costituito dall’interesse composto (la somma di 121 € disponibile fra due anni è considerata equivalente, al tasso del 10%, alla somma di 100 € disponibile all’attualità);

non è possibile mettere a confronto la somma erogata con una pluralità di restituzioni operate in tempi diversi, ma è necessario riportare tutte le restituzioni a un unico momento;

ogni operazione di credito viene ricondotta a un prestito elementare o a una pluralità di prestiti elementari, in ciascuno dei quali si realizza lo scambio semplice fra due somme diverse di denaro scambiate fra le parti in momenti diversi;

l’importo degli interessi è individuato retrospettivamente come la differenza fra queste due somme.

Questo vuol dire che in caso di prestiti a rimborso progressivo i pagamenti periodici – siano essi di soli interessi o comprensivi di capitale e interessi – o sono rapportati a una frazione di capitale determinata dalla loro attualizzazione, in interesse composto, alla data iniziale del prestito, o sono riportati alla data finale del prestito, rivalutati in interesse composto, e poi rapportati al capitale erogato, secondo la medesima formula di attualizzazione composta. Così, se prendiamo come riferimento per semplicità il prestito bullet di cui alla tab. 9 (ma la cosa non è diversa per il prestito alla francese), abbiamo, in alternativa, la sua scomposizione in un portafoglio di ZCB in interesse composto, oppure la rideterminazione del valore totale dei pagamenti periodici alla data finale del prestito, in interesse composto, che restituisce lo stesso valore di 1331 € del prestito ZCB del medesimo importo, tasso e durata.

Ciò che qui maggiormente importa rilevare è che la formula in capitalizzazione composta esprime una equivalenza di valore fra somme disponibili in tempi differenti che è propria di tutti i prestiti che seguono la regola del pagamento periodico degli interessi e che consegue necessariamente da questa regola[47].

Così l’ammortamento alla francese con pagamento periodico degli interessi sul capitale residuo equivale a un portafoglio di prestiti in interesse composto aventi per oggetto singole quote di capitale. In realtà questa equivalenza non dovrebbe stupire: il calcolo della rata secondo una formula in interesse composto riflette l’identità di costo effettivo, a parità di altre condizioni, fra un prestito che preveda il pagamento di interessi semplici “anticipati” e un prestito che preveda il pagamento di interessi differiti composti (par. 3); se il costo effettivo è il medesimo è intuitivo che a parità di capitale erogato, tasso contrattuale, durata del finanziamento, numero e frequenza dei pagamenti, l’importo della rata costante debba essere il medesimo[48].

Possiamo concludere che dati il tasso di interesse, la durata del prestito, la periodicità del rimborso, l’esigibilità periodica degli interessi maturati, esiste un unico valore della rata costante che soddisfi le condizioni di partenza, ed è quello che corrisponde alla formula in capitalizzazione composta. L’alternativa fra formulazione del piano in capitalizzazione composta e in capitalizzazione semplice non è reale; a riprova di questo si può osservare che nelle ricostruzioni alternative dei piani di ammortamento in regime semplice proposte dai critici o che si possono vedere in qualche perizia stragiudiziale e anche in qualche consulenza tecnica di ufficio, nelle quali la quota interessi è rideterminata in un importo minore, detto importo rapportato al capitale residuo restituisce un tasso di interesse inferiore al tasso periodale desumibile dal TAN.

9. La formula adottata per la determinazione della rata comporta l’applicazione di interessi su interessi

Questa affermazione potenzialmente è di grande impatto sulla validità del contratto sia sotto il profilo della violazione dell’art. 1283 c.c. sia sotto il profilo della determinatezza dell’oggetto e della violazione dell’art. 117 T.U.B.

Pare naturale domandarsi come essa possa essere compatibile con la determinazione della quota interessi come mero prodotto del tasso di interesse per il capitale residuo, quindi necessariamente in regime semplice.

La risposta normalmente data è che il regime semplice è applicato su elementi che sono predeterminati secondo il regime della capitalizzazione composta, oppure che l’interesse composto si annida nella complessiva composizione della rata[49].

In realtà questa risposta è difficilmente compatibile con i caratteri oggettivi del prestito e col semplice rilievo che, essendo la rata composta di quota interessi e di quota capitale, gli interessi composti “occulti” dovrebbero essere compresi nell’una, nell’altra o in entrambe.

Nella prima rata la quota interessi è pari al prodotto del tasso di interesse di periodo per il capitale iniziale, mentre la quota capitale è pari a quella frazione di capitale che occorre per raggiungere il valore della rata costante; supponendo evidentemente assente l’interesse composto nella quota interessi, non potendosi neanche concepire che la base di calcolo, che è il mero importo del prestito, sia determinata in regime composto, bisogna supporre che l’interesse composto si annidi nella quota capitale, che effettivamente è pari alla differenza fra il valore della rata determinato secondo la nota formula e la quota interessi, e può sembrare ragionevole che la sua ripartizione fra capitale e interessi non debba essere vincolante nella valutazione giuridica. Ma ci troviamo di fronte a un ostacolo insormontabile: le quote capitale sono determinate in partenza in modo tale che la loro somma corrisponda esattamente all’importo totale del prestito, sicché davvero non vediamo come esse possano comprendere una quota aggiuntiva corrispondente all’interesse composto che si assume sia occultamente applicato.

Nelle rate successive la situazione non muta in modo rilevante: il tasso di interesse è applicato in regime semplice sul capitale residuo, determinato dalla progressiva sottrazione delle quote capitale pagate a ogni scadenza, e ciascuna quota capitale non è che uno degli addendi che vanno a comporre l’importo del capitale restituito, che necessariamente deve essere pari a quello erogato e ricompreso nell’ammontare complessivo dei pagamenti a carico del mutuatario.

L’affermazione in realtà si fonda su principi della matematica finanziaria, i quali però di rado sono esplicitati né tanto meno confrontati con la logica e il linguaggio del diritto.

Siamo dinanzi a un arretramento della logica giuridica di fronte a una “verità” presuntivamente fondata sulle acquisizioni della matematica finanziaria, che riteniamo ingiustificato, perché il diritto possiede tutti gli strumenti per il calcolo dell’interesse e quindi anche per verificare se sia applicato in regime semplice o in regime composto.

L’interesse è sotto il profilo strutturale una prestazione commisurata in termini proporzionali a una prestazione principale, e il tasso non è altro che il rapporto numerico che esprime la relazione fra le due prestazioni, secondo il quale dall’importo dell’obbligazione principale si ricava l’importo dell’obbligazione accessoria[50].

La matematica del tasso di interesse è per il diritto di una semplicità estrema, richiedendosi per il calcolo degli interessi la mera moltiplicazione del capitale per il tasso e per il tempo[51], con la possibile variante, in caso di interesse composto, ove consentito, dell’aggiunta al capitale degli interessi anteriormente maturati.

Non si comprende dunque come gli interessi relativi a un singolo periodo di pagamento possano essere calcolati sia in regime semplice che in regime composto, né come il complessivo monte interessi del prestito alla francese, necessariamente pari alla differenza fra il totale dei pagamenti dovuti dal mutuatario e il finanziamento erogato, possa essere espresso sia in regime semplice sia in regime composto.

È onere di chi ravvisa interessi composti di indicare il criterio, giuridicamente fondato e comprensibile, seguito per la loro individuazione e quantificazione, non essendo possibile semplicemente rifugiarsi negli arcani della matematica finanziaria.

È stato sostenuto in proposito che la base di calcolo degli interessi non sia costituita solo dal capitale residuo, ma che sia in qualche modo maggiorata, e di questa maggiorazione si è data una spiegazione, legata alla formula di calcolo della rata[52], che non ci sembra convincente perché la questione riguarda esclusivamente la quota interessi; infatti non esistono modalità di determinazione dell’importo delle quote di capitale che siano suscettibili di determinare a carico del mutuatario alcun pregiudizio e in particolare l’andamento crescente e la progressione geometrica che le caratterizzano sono del tutto irrilevanti perché, comunque siano determinate, queste sono detratte dal capitale residuo e la loro somma corrisponde al capitale erogato, cosa che di per sé esclude che possano comprendere interessi, sia semplici che composti[53].

In realtà l’affermazione ora in esame si ricollega alla relazione di equivalenza finanziaria considerata nel paragrafo precedente; gli interessi composti sarebbero dunque quelli evidenziati dalla formula in capitalizzazione composta, dalla corrispondente ricomposizione della rata e dalla ricostruzione del prestito francese come un portafoglio di ZCB in interesse composto.

In sostanza si assume che l’interpretazione corretta della fattispecie, corrispondente alla sua realtà “oggettiva”, sia quella di cui alla tabella 12; gli interessi composti sono quelli calcolati sull’importo della rata attualizzato, in regime composto, al momento iniziale, e sono individuati e quantificati retrospettivamente, come differenza fra questo importo e quello della rata[54].

Se non che questo presuppone, oltre alla ricomposizione della rata, la risoluzione di questioni di carattere giuridico, o di ricostruzione e interpretazione del contratto, che non sono esplicitate: si dovrebbe spiegare per quale ragione gli interessi siano calcolati, e resi esigibili, solo su una frazione del capitale, quella in restituzione, e non sull’intera somma nella disponibilità del debitore; inoltre il contratto dovrebbe evidenziare e disciplinare un debito per interessi maturati ma non esigibili[55].

Riteniamo questa ricostruzione incompatibile sia col carattere unitario della manifestazione negoziale, del rapporto contrattuale e dell’operazione creditizia, sia con la nozione giuridica di interesse, sia con la volontà delle parti e in particolare con la percezione e le aspettative del mutuatario:

la disciplina codicistica considera il contratto e il rapporto unitariamente sia nel caso di pagamento periodico degli interessi sia nel caso di restituzione graduale del capitale, come si desume dagli artt. 1819 e 1820 c.c.;

l’unitarietà della manifestazione negoziale e del rapporto contrattuale esprime una unica erogazione del prestito, la maturazione degli interessi commisurati al capitale erogato, la sua restituzione progressiva nel corso del tempo;

il diritto considera il tasso di interesse come il parametro di determinazione dell’obbligazione accessoria a partire dal capitale, non come un coefficiente matematico di conversione fra somme disponibili in tempi diversi;

il diritto considera gli interessi compresi nelle rate del mutuo come oggetto di una obbligazione periodica distinta da quella di restituzione del capitale[56] e non come la differenza fra somme finanziariamente equivalenti disponibili in tempi diversi, calcolata a posteriori e prescindendo dalle pattuizioni contrattuali;

non vi è dubbio pertanto che per il diritto i 100 € pagati annualmente siano solo gli interessi, e tutti gli interessi, maturati su un capitale di 1000 € al tasso del 10% annuo, e che l’importo della rata eccedente quello degli interessi sia puro capitale;

il mutuatario, essendo la nozione giuridica di interesse corrispondente a quella fornita dal senso comune, dovrebbe trovare del tutto naturale, a fronte della pattuizione di un interesse annuale del 10%, corrispondere annualmente 100 € quale corrispettivo del godimento di un capitale di 1000 €.

In sostanza la ricostruzione del piano di ammortamento in interesse composto contrasta con la obiettiva realtà della manifestazione negoziale e dell’operazione finanziaria e per questa ragione, non perché presterebbe il fianco a contestazioni sulla validità del contratto, deve essere rigettata.

Si deve così escludere che il prestito alla francese, come definito dalle Sezioni Unite, realizzi la produzione di interessi su interessi e appare del tutto condivisibile anche l’affermazione ulteriore, contenuta nella sentenza (punto 13), secondo cui l’ipotesi che questa sussista solleva una questione di fatto da affrontare caso per caso, nel quadro delle domande ed eccezioni delle parti, verificando se nella fattispecie siano pretesi o siano stati pagati interessi superiori a quelli pattuiti. A questo proposito però si deve sottolineare come la Corte si sia anche espressa chiaramente nel senso che chi deduce l’applicazione di interessi maggiorati rispetto a quelli previsti o di interessi composti non può limitarsi ad affermare il presunto “effetto anatocistico” dell’ammortamento alla francese «senza che tale asserzione sia accompagnata da specifiche deduzioni ed argomentazioni volte a dimostrare l’avvenuta concreta produzione, nella specie, di un tale risultato» (punto 12), ma deve essere in grado di provare quali siano questi interessi e come li abbia quantificati[57], a partire, riteniamo sia evidente, dalla loro base di calcolo, come si desume anche dal fatto che i precedenti citati dalle Sezioni Unite si riferiscono tutti a casi nei quali il giudice del merito, con statuizione confermata in sede di legittimità, aveva rilevato che gli interessi erano stati calcolati sul capitale residuo e perciò aveva escluso il vizio dedotto dal cliente[58].

Non sembra in conclusione che sia più possibile affermare, nel quadro delineato dalle Sezioni Unite, che gli interessi composti si annidino in un particolare criterio di imputazione dei pagamenti, nel criterio di calcolo della rata, o nella costruzione del piano di ammortamento secondo una formula in capitalizzazione composta.

10. La capitalizzazione composta deve essere qualificata come una condizione contrattuale

Abbiamo visto come siano sufficienti per la determinatezza dell’obbligazione del mutuatario l’indicazione dell’importo del prestito, del tasso di interesse, della durata, della periodicità del rimborso, del numero delle rate, e come, determinati questi elementi, esista un unico valore della rata costante conforme alle condizioni contrattuali.

Questo esclude in radice, nella generalità dei casi che si presentano nella pratica, la fondatezza della censura di indeterminatezza/indeterminabilità del contratto ex art. 1346 c.c.

La questione si pone in termini diversi sotto il profilo della disciplina di trasparenza, che esprime una esigenza di tutela rafforzata dell’utente bancario in termini di chiara esposizione e di effettiva consapevolezza delle condizioni contrattuali, da realizzarsi sia mediante condotte antecedenti o concomitanti alla conclusione del contratto sia mediante l’obbligatorio inserimento nel testo negoziale di determinate indicazioni, indipendentemente dal fatto che queste siano necessarie per integrare il suo contenuto dispositivo. Ma osserviamo subito in via generale che la astratta ammissibilità di una diversa modalità di calcolo della rata non implica per sé stessa la violazione dell’obbligo di trasparenza, richiedendosi a tal fine che tale diversa ipotesi di regolamentazione risulti o appaia concretamente applicabile, e che via viziata dal difetto di trasparenza la condizione contraria intesa a escluderla.

Possiamo sin d’ora escludere che la qualificazione della capitalizzazione composta come condizione contrattuale possa fondarsi sulla ricostruzione dell’ammortamento che abbiamo esaminato e criticato al paragrafo precedente, cioè sulla necessità di dare conto della (presunta) presenza nella rata di interessi composti.

Si afferma ugualmente che la capitalizzazione composta, essendo utilizzata per la determinazione delle rate, e tanto più se si assume che sia possibile costruire un piano di ammortamento in capitalizzazione semplice, meno oneroso per il mutuatario, debba essere qualificata come una “condizione” nel senso dell’art. 117 T.U.B., e quindi che la sua mancata indicazione renda applicabili le sanzioni di cui al comma 7 (generalmente si intende, congiuntamente, la applicazione dei tassi sostitutivi e la riformulazione del piano in capitalizzazione semplice). In questo senso tale qualificazione sarebbe giustificata dalla relazione di equivalenza finanziaria che abbiamo considerato al par. 8. Ma osserviamo che tale relazione non è altro che una conseguenza necessitata della regola del pagamento periodico degli interessi; sicché ci sembra che la questione da porsi dovrebbe essere semmai se tale regola sia espressa nel contratto o comunque se non debba considerarsi applicabile in via suppletiva, anche in difetto di una espressa previsione negoziale; ciò assumendo che non si possa seriamente dubitare che le parti abbiano il potere di stabilirla ma, al più, se essa si debba intendere comunque prevista in via generale.

Si afferma anche che la capitalizzazione composta, o in alternativa l’anatocismo, si dovrebbe considerare insita nel valore stesso della rata[59] o, nel medesimo ordine di idee, che l’ammortamento alla francese sia connotato da opacità nel passaggio dalla pattuizione, che sarebbe espressa dal regime composto impiegato nella definizione della rata costante, all’adempimento espresso dal piano di ammortamento, nel quale gli interessi risultano calcolati in regime semplice con riferimento al debito residuo[60].

In realtà il valore della rata di per sé è un elemento neutro; tutte le questioni sollevate si riferiscono alla effettiva corrispondenza dell’importo dei pagamenti alle condizioni espresse nel contratto; si tratta, in effetti, di valutare se l’obbligazione del mutuatario corrisponda univocamente alle condizioni riportate nel contratto, cioè se questo contenga gli elementi necessari e sufficienti per dare ragione del piano dei pagamenti concretamente adottato[61]; il contratto non potrà essere considerato indeterminato o non trasparente solo perché esiste (nella pratica o in teoria) un sistema diverso di quantificazione della prestazione del mutuatario ma solo se tale diverso sistema risulta conforme alle condizioni espresse e se, al contrario, quello adottato presuppone l’applicazione di una condizione rimasta inespressa.

Né sembra condivisibile la distinzione fra pattuizione e adempimento, nel modo in cui viene posta. Poiché siamo, evidentemente, sul piano dell’analisi del contenuto del contratto e non della sua esecuzione, è chiaro che si parla dell’adempimento come prefigurato dalla volontà delle parti, cioè della prestazione ideale, in altre parole della prestazione individuata dal contratto come dovuta, e siamo pur sempre per forza di cose nell’ambito della pattuizione.

Siamo di fronte a due formulazioni incompatibili e alternative, l’una incentrata sulla quantificazione della prestazione accessoria e delle modalità di rimborso del capitale, conformemente alla disciplina normativa, che prevede l’obbligo di restituire il capitale e gli interessi e non l’obbligo di restituire una somma finanziariamente equivalente; l’altra incentrata sulla quantificazione della rata – essendo alla rata unitariamente considerata che si riferisce la relazione di equivalenza finanziaria sottostante alla formula in capitalizzazione composta – che si vuole assumere a priori come quella oggettivamente adottata, anche se di fatto non espressa, per porla a fondamento del giudizio sulla validità del contratto, col risultato di rilevare la presenza dell’interesse composto o comunque il difetto di trasparenza.

Dal punto di vista matematico la possibilità di esprimere il medesimo contenuto dispositivo con modalità diverse e alternative non dovrebbe stupire; essa corrisponde, banalmente, a una duplicità di espressioni che producono il medesimo risultato, e davvero non comprendiamo come la matematica potrebbe fra queste qualificarne una come apparente e l’altra come l’unica corretta[62].

Dal punto di vista della trasparenza l’informazione deve essere finalizzata ad assicurare una comprensione del prodotto non fine a sé stessa ma utile alla valutazione della sua convenienza e alla sua comparazione con prodotti analoghi, e pertanto deve riferirsi ad aspetti rilevanti in tale valutazione e suscettibili di incidere sulle scelte del cliente, ed è tanto più efficace quanto più è semplice, sintetica, conforme a nozioni di comune conoscenza e comprensione[63]; non si vede quindi perché si dovrebbe richiedere la indicazione di entrambe, che risulterebbe ridondante se non contraddittoria, e non preferire quella corrispondente a un tempo al linguaggio giuridico e alle conoscenze del cliente medio.

Non è giustificato perciò lo spostamento del focus dall’obbligazione di interessi e dall’obbligazione restitutoria, che sono quelle caratterizzanti il mutuo, alla formula di calcolo della rata. Certo non da un’esigenza di rendere il mutuatario consapevole dell’onere economico assunto nel contratto: non ci sembra che faccia qualche differenza – almeno non in positivo – sapere che i pagamenti rateali corrispondono al montante in capitalizzazione composta di frazioni teoriche del capitale rispetto all’essere informato del fatto che gli interessi maturati sul capitale residuo sono esigibili alla scadenza di ogni rata; non crediamo del resto che l’utente medio comprenderebbe il senso dell’indicazione del calcolo della rata secondo una formula in capitalizzazione composta.

A ben vedere, la funzione della famigerata formula è solo quella di determinare il valore della rata conforme alle condizioni contrattuali[64]: una volta stabilito che alle condizioni dell’azzeramento periodico degli interessi e della restituzione integrale del capitale alla scadenza finale si aggiunge quella della rata costante, sorge l’esigenza di determinare, per ciascuna rata, quale sia l’importo della quota capitale che consente di soddisfare anche quest’ultima. Possiamo cimentarci a calcolare, dati il capitale, il TAN, il numero e la frequenza dei pagamenti, quale sia questo importo, ad esempio per il semplice prestito di 1000 € triennale al tasso del 10% con pagamenti annuali di cui alla tab. 11; ma l’impresa si rivelerà ardua per i non matematici[65].